Mączyńska: Żaden człowiek w pojedynkę nie odpowiada za obecną inflację. Nawet Putin.

W gospodarce zawsze mamy do czynienia z wyborem coś za coś. Nie ma obojętnych w skutkach decyzji rządów i banków centralnych: ktoś zawsze zapłaci więcej, ktoś mniej – mówi mi prof. Elżbieta Mączyńska

Profesor Mączyńska jest ekonomistą wyjątkową. W jej słowniku są bowiem słowa, które dla większości klasy komentatorskiej stały się kompletnym tabu: „nie wiem”, „to trzeba policzyć”, „musimy poczekać na badania”, „potrzebujemy lepszych analiz”… i tak dalej. Nasze rozmowy z Panią Profesor zawsze są dłuższe, niż ostateczne wersje wywiadów, które ukazują się drukiem: bo prof. Mączyńska ma zawsze sporo anegdot, świeżych cytatów i dygresji z kolejnych spotkań i konferencji, którymi obudowuje swój wywód. A czasami po prostu odmawia odpowiedzi na zbyt proste pytania. Bo – jak mówi mi w tym wywiadzie – „w gospodarce zawsze jest coś za coś”. Nie ma wyborów, które są w oczywisty sposób dobre lub złe dla wszystkich. Acena różnych rozwiązań jest zaś najczęściej nierówno rozłożona. Nie inaczej jest z tym kryzysem inflacyjnym. Bo, jak tłumaczy pani profesor: banki centralne w całej Europie muszą zastanawić się, czy przyspieszyć recesję czy zaryzykować i poczekać z agresywniejszymi działaniami. A czeka nas trudna jak nigdy zima. Co więc zrobić?

Zapraszam do lektury całego wywiadu! Rozmowa jest rozszerzoną i zaktualizowaną wersją materiału, który ukaże się również w języku angielskim na stronach magazynu ASPEN Review Central Europe.

Jakub Dymek: W Europę i świat uderzyła fala od lat niewidzianej inflacji. Ale decydenci, ekspertki, dziennikarze zadają sobie pytanie – czemu w naszej części Europy, tak wcześniej chwalonej za dokonania transformacji i szybki wzrost, jest gorzej?

Prof. Elżbieta Mączyńska: Rzeczywiście w krajach Europy Środkowej i państw Bałtyckich – a więc nie tylko w Polsce czy Czechach, ale i Estonii, na Litwie i paru innych krajach – mamy do czynienia z bardzo wysoką inflacją. To prawda. Ale poziom inflacji trzeba zawsze porównywać z tempem wzrostu gospodarczego: a ten był wyższy w naszej części Europy. Słowem, im bardziej rozgrzana gospodarka najpierw, tym bardziej dotkliwa jest później inflacja, jeśli ten problem się pojawi.

Ale jest też druga przyczyna...

Wojna?

Jesteśmy sąsiadem Ukrainy, która padła ofiarą agresji i toczy się tam wojna. Jesteśmy traktowani jako kraj przyfrontowy, czy nam się to podoba czy nie. A to wpływa choćby na zaufanie do naszej waluty. A kurs waluty wpływa na koszty nabywania surowców i nośników energii, które są dziś przedmiotem wojny gospodarczej między Rosją i szeroko rozumianym Zachodem. A choć problem słabej własnej waluty nie dotyczy rzeczywiście dziś tych państw, które przyjęły euro, to inflacja uderza tym mocniej w te państwa, które są uzależnione od importu energii. Choć i samo euro – o czym czasami w debacie się zapomina – też historycznie osłabło wobec dolara.

No właśnie, w Polsce mocno promowana jest teza – między innymi przez prof. Marka Belkę czy prof. Joannę Tyrowicz – według której euro chroni przed inflacją. Na dowód podają na przykład fakt, że uśredniona inflacja w strefie euro jest dużo niższa niż w Polsce.

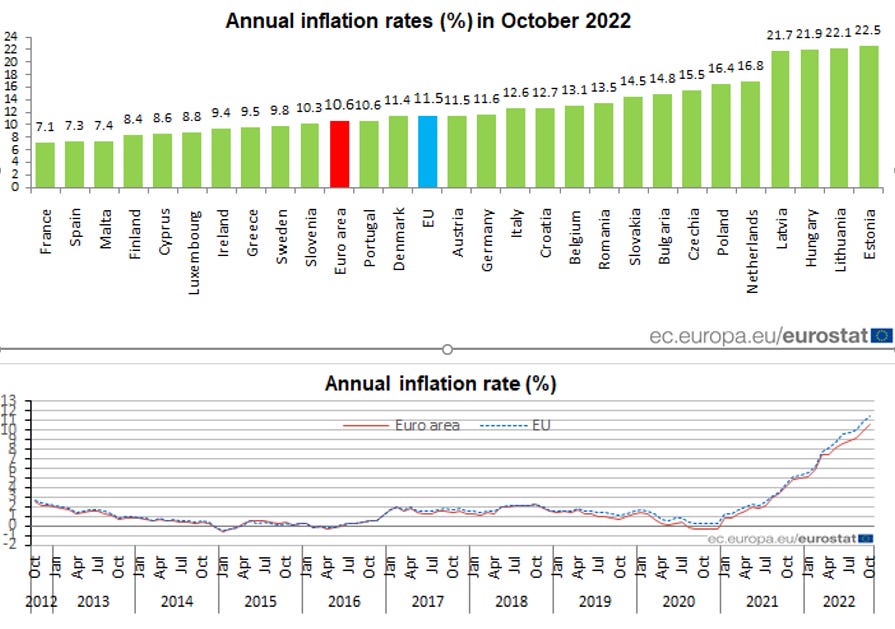

Jestem sceptyczna wobec tezy, że euro chroni przed inflacją. A już na pewno wobec poglądów, które przedstawiają euro jako swego rodzaju panaceum na problemy gospodarcze mniejszych krajów. Bo to co właśnie widzimy, pokazuje, jakie problemy mają małe kraje, które euro przyjęły. Spójrzmy na Estonię, Litwę, Łotwę, do pewnego stopnia także Słowację czy Holandię... wszędzie tam inflacja jesienią 2022 roku rozciąga się od 14,15 do aż ponad 22 procent! Możemy też rzucić okiem na najnowszy odczyt Eurostatu – wykres inflacji dla krajów UE, które przyjęły euro i dla tych z własną walutą, jest właściwie identyczny. Różnica na koniec października wynosi mniej więcej jeden punkt procentowy.

Euro jest trochę jak garnitur w jednym rozmiarze. Nawet najlepszy i najpiękniej skrojony, nie będzie pasował wszystkim tak samo. Ktoś prędzej czy później odczuje jego niewygodę. Poszczególne państwa wchodząc do strefy euro zrzekają się swoich własnych narzędzi, żeby kierować polityką monetarną na poziomie krajowym – a potencjał gospodarek w strefie euro jest bardzo zróżnicowany.

A kiedy przywódcy państw mówią dziś o Putinflacji, to mają rację czy nie?

Nigdy nie jest tak, że za inflację odpowiada tylko jeden czynnik czy – jak w tym przypadku – jeden człowiek! Odłóżmy więc na chwilę pytania zero-jedynkowe. W rzeczywistości mamy do czynienia z multiplikacją kryzysów: nie skończyła się jeszcze na dobre pandemia, nie odtworzyliśmy zerwanych łańcuchów dostaw, a na to dokłada się kryzys energetyczny wykreowany przez Putina i jego sojuszników.

Polscy ekonomiści spierają się, na ile rząd przerzuca odpowiedzialność za inflację na wojnę i Putina. Do pewnego stopnia na pewno tak jest. Ale nie można zaprzeczać, że wojna jest silnym czynnikiem inflacjogennym. Przypominam szacunki amerykańskie, które jeszcze pod koniec 2021 roku wskazywały, że skutki globalnych wstrząsów odpowiadają za nawet 70% inflacji.

I to jest debata, która trwa cały czas.

Otóż to. I pewnym plusem tego kryzysu jest zintensyfikowanie badań na ten temat i coraz więcej analiz porównawczych. Pytanie, jakie zadają sobie ekonomiści dziś, brzmi: czy rządy krajowe i banki centralne mogły zrobić więcej i wcześniej, aby złagodzić ten szok inflacyjny. Na przykład podnosząc wcześniej stopy procentowe. W Polsce na przykład nie brakuje głosów, które mówią, że błędem było swego rodzaju „ucinanie psu ogona po kawałku" – podnoszenie stóp o bardzo małe wartości. Ale z drugiej strony analizy poprzednich kryzysów pokazały, że w ponad połowie przypadków nagłe podnoszenie stóp doprowadziło do ostrej recesji. Więc mamy przed sobą wybór między dżumą i cholerą.

To na czym polega ten wybór?

Każdy odpowiedzialny rząd musi uwzględniać nie tylko politykę monetarną, ale i realną gospodarkę oraz konsekwencje różnych decyzji dla życia obywateli.

Keep reading with a 7-day free trial

Subscribe to To nie jest blog. to keep reading this post and get 7 days of free access to the full post archives.